Ursprünglich wollte ich einen Artikel schreiben, in dem ich auf die Entwicklung von meinem Dividendenwachstum in den letzten Jahren eingehe. So, wie ich es damals im Jahr 2018 in meinem Artikel Welche Dividenden Erhöhung erwarte ich in meinem Depot? simuliert hatte. In meinem damaligen Artikel habe ich hochgerechnet, wie sich meine Dividendenrendite entwickelt und wie viel mehr Dividende ich langfristig aufgrund organischem Dividendenwachstum einnehmen werde. Errechnet hatte ich einen Zuwachs von gut 15% für das Jahr 2019.

Ursprünglich wollte ich einen Artikel schreiben, in dem ich auf die Entwicklung von meinem Dividendenwachstum in den letzten Jahren eingehe. So, wie ich es damals im Jahr 2018 in meinem Artikel Welche Dividenden Erhöhung erwarte ich in meinem Depot? simuliert hatte. In meinem damaligen Artikel habe ich hochgerechnet, wie sich meine Dividendenrendite entwickelt und wie viel mehr Dividende ich langfristig aufgrund organischem Dividendenwachstum einnehmen werde. Errechnet hatte ich einen Zuwachs von gut 15% für das Jahr 2019.

Am Ende ist dann doch alles anders gekommen als gedacht und ich konnte mich über einen realen Ertragszuwachs von 200% erfreuen. Das ist enorm, hatte aber auch besondere Gründe. Warum sich alles anders als gedacht entwickelte und warum ich nicht mehr auf das Wachstum einzelner Depotwerte schauen möchte, erkläre ich dir in meinem heutigen Artikel.

Was bei meinem Dividendenwachstum zählt, ist der Gesamtertrag und nicht nur die Dividendenrendite

Aufmerksame Blogleser wissen bereits, dass für mich als langfristig orientierter Anleger mit Fokussierung auf passives Einkommen einzig der absolute Ertrag entscheidend ist und weniger die Dividendenrendite einzelner Aktien. Egal von welcher Einnahmequelle wir sprechen, möchte ich wissen, mit welchen Erträgen ich im Jahr rechnen kann. Wie kontinuierlich diese Erträge sind und wie sie wachsen werden. Hierzu beziehe ich auch meine Cash-Position mit ein. Nachlesen kannst du dies gern im Artikel Meine theoretische Gesamtdividende.

In heutigen Artikel soll es aber nur um meine realen Dividendenerträge gehen. Faktisch das, was bei Investoren am Ende des Jahres in Summe netto auf dem Verrechnungskonto gelandet ist. Die Betrachtung der Gesamtentwicklung meiner Dividendenerträge lässt sich zudem auch deutlich einfacher ermitteln, als das mühsame Zusammenstellen einer umfangreichen Excel-Tabelle (mit CSV Daten von meinem Broker), in der ich jeden einzelnen Depotwert für sich betrachte. Auch sämtliche individuelle Situationen (Dividendenkürzung, Dividendenanhebung, Neukauf, Nachkauf, Verkauf) müssen dann nicht mehr separat betrachtet werden. Ich prüfe am Ende einfach nur, wie viele Dividenden habe ich in den einzelnen Jahren einsammeln können. In Jahren in denen ich durch Kaufphasen mehr Cash investiert habe, macht sich das dann natürlich auch in stark steigenden Dividendenerträgen bemerkbar.

Am Ende des Jahres wird Kasse gemacht

In meinen Gesamterträgen ist alles enthalten, was auch immer sich in meinem Portfolio getan hat. Wie zum Beispiel eine volumengewichtete Betrachtung, die Höhe der Cash-Position, einzelne Dividendenerhöhungen oder auch Dividendenkürzungen sowie Sonderdividenden. Die Gesamtbetrachtung berücksichtigt auch neu gekaufte Dividendenaktien und Positionen, von denen ich mich mittels Verkaufssignal getrennt habe, denn hier erhalte ich in Zukunft keine Dividenden mehr. Anders ausgedrückt, geht es mir darum: Wenn ich in einem Jahr 100 Euro Dividenden erzielt habe und im Folgejahr 150 Euro, dann konnte ich meinen realen Dividendenertrag um 50% ausbauen, obwohl das reine organische Dividendenwachstum meiner Depotwerte vielleicht nur bei 12% lag. Bevor wir einen Blick auf die Entwicklung der letzten Jahre werfen, schauen wir uns kurz noch ein paar Beispiele an, die so ein Ergebnis beeinflussen können.

Beispiele die das Ergebnis beeinflussen

Cash-Anteil Investitionen während Kaufphasen, führen zwangsläufig zu höheren Dividendenerträgen. Speziell im Jahr 2018 war dies der Fall. Mein Ertragsergebnis wurde dadurch im Jahr 2019 stark positiv beeinflusst. Befinden wir uns beim Dividenden-Alarm Indikator in einer fortgeschrittenen Marktphase (Richtung Verkaufsphase), investiere ich nicht und mein Cashflow landet auf dem Verrechnungskonto (Depots bei verschiedenen Broker). Das Ertragswachstum nimmt auch durch den Verkauf von teuren Werten ab. Dividendenkürzung Angenommen ein Unternehmen kürzt die Dividende um 30%. Bin ich vom Unternehmen und der möglichen Entwicklung weiterhin überzeugt, nutze ich die Kursschwäche (durch die Dividendenkürzung) und kaufe neue Aktien hinzu. Unterm Strich kann es passieren, dass mein realer Dividendenertrag trotz Kürzung höher ist als zuvor. Ein Beispiel sind meine Vodafone Aktien. Dividendenstreichung Natürlich fehlen mir Erträge von Unternehmen die ihre Dividende komplett streichen. Egal ob ich die Aktien verkaufe oder sie weiterhin halte, unterm Strich gibt es bis auf weiteres keine Erträge mehr. Hier kann ich meine Disney Aktien nennen, bei denen ich 2018 noch meine Position vervierfacht habe und aktuell keine Dividende erhalte. Mich trösten zwar die Kursgewinne, beim Ertragswachstum hilft es mir leider nicht. Hohe Depotgewichtung Besonders einschlägig sind Dividendenveränderungen bei hoch gewichteten Depotwerten. Egal ob Dividendenanhebung oder -streichung, beides wirkt sich überproportional aus. Nennen kann ich hier meine Rio Tinto Aktien sowie meine ehemaligen TUI Aktien. Bei TUI gab es sogar noch eine Besonderheit, die sich schlussendlich neutral auswirkte. Noch vor dem Corona-Crash zahlte TUI eine sehr hohe Dividende aus, welche ich in Zukunft leider nicht mehr erhalten werden (für 2020 gut, für 2021 schlecht). Im gleichen Jahr strich Freenet seine Jahresdividende, wird diese aber in diesem Jahr wieder auszahlen (für 2020 schlecht, für 2021 gut). Aufgrund ähnlicher Gewichtung und Ertragsvolumen, wirkt sich dies unterm Strich in der Gesamtbetrachtung für mich neutral aus.Dividendenwachstum meiner Rio Tinto Aktien im Depot

Wie bereits angesprochen, möchte ich am Beispiel meiner Rio Tinto Aktien zeigen, wie sich das Dividendenwachstum einer Aktie im Vergleich zu den tatsächlich erhaltenen Dividenden verhält. Zum einen halte ich die Rio Tinto Aktie schon seit 2013 und ich kann mittlerweile auf 10 Kauforders in den letzten Jahren zurückblicken. Mittlerweile ist Rio Tinto der drittgrößte Wert in meinem Depot, wie meine Mitglieder an meiner Depotaufstellung entnehmen können. In der Regel habe ich immer dann neue Rio Tinto Aktien gekauft, wenn die Aktie ein Kaufsignal generierte und der Dividenden-Alarm auch eine Kaufphase erkannt hatte.

Wie bereits angesprochen, möchte ich am Beispiel meiner Rio Tinto Aktien zeigen, wie sich das Dividendenwachstum einer Aktie im Vergleich zu den tatsächlich erhaltenen Dividenden verhält. Zum einen halte ich die Rio Tinto Aktie schon seit 2013 und ich kann mittlerweile auf 10 Kauforders in den letzten Jahren zurückblicken. Mittlerweile ist Rio Tinto der drittgrößte Wert in meinem Depot, wie meine Mitglieder an meiner Depotaufstellung entnehmen können. In der Regel habe ich immer dann neue Rio Tinto Aktien gekauft, wenn die Aktie ein Kaufsignal generierte und der Dividenden-Alarm auch eine Kaufphase erkannt hatte.

Das Unternehmen Rio Tinto und deren besondere Situation habe ich euch bereits in einem gesonderten Artikel näher vorgestellt. Mein Artikel: Analyse der Rio Tinto Aktie und Dividende hat schlussendlich auch dazu geführt, dass ich meine Depotposition Ende 2018 deutlich ausgebaut habe. Vom angekündigten starken Dividendenwachstum (inkl. Sonderdividende) konnte ich daher auch außerordentlich profitieren und mein passives Einkommen daraus deutlich steigern. Meine ersten Rio Tinto Aktien habe ich Ende 2013 gekauft und meine letzte Aufstockung datiert vom August 2019. Im Jahr 2014 habe ich das erste Mal eine Rio Tinto Dividende erhalten und in der folgenden Grafik habe ich nun das Dividendenwachstum ab dem Jahr 2015 dargestellt.

Dividendenwachstum von Rio Tinto

Auf der linken Seite der Grafik sieht man das reine Dividendenwachstum von Rio Tinto. Im Jahr 2015 wurde bereits 35% mehr Dividende ausbezahlt, als noch im Jahr zuvor. Obwohl es im Jahr 2016 noch eine Dividendenkürzung gab, so wurde die Dividende 2017 bereits wieder stark angehoben. Das Jahr 2019 war zudem ein besonderes Dividendenjahr bei Rio Tinto. Wie in meinem Artikel im September 2018 beschrieben, hatte Rio Tinto neben einem dynamischen Dividendenwachstum ebenfalls eine hohe Sonderdividende angekündigt. Entsprechend stark war somit das Dividendenwachstum. Das Jahr 2020 sieht schlechter aus als es ist, hier fehlt lediglich die Sonderdividende. Die normale Dividende war höher als die Dividende im Vorjahr. Und in diesem Jahr wird Rio Tinto seinen Aktionären erneut eine Rekord-Dividende inkl. Sonderdividende ausschütten.

Ertragswachstum meiner Rio Tinto Aktien

Interessanter ist der rechte Teil der Grafik. Hier ist das Dividendenwachstum der Rio Tinto Dividende zu sehen. Im Jahr 2015 habe ich sozusagen netto 127% mehr Dividende erhalten als noch im Jahr 2014. Was einfach daran liegt, dass ich mir eine weitere Tranche von Rio Tinto Aktien gekauft hatte. Meinen Ertrag aus der Rio Tinto Position konnte ich so bereits fast vervielfachen. Das Jahr 2016 kann hier ähnlich betrachtet werden. Dank einer Dividenden-Alarm Kaufphase kamen weitere Rio Tinto Aktien in mein Portfolio und trotz einer Dividendenkürzung von -35%, habe ich netto 5% mehr an Dividendenertrag erhalten.

Interessant ist auch der hohe Wert im Jahr 2019. Aufgrund der Recherche zu meinem Artikel und der Vorstellung der Aktie im Echtgeld.TV Studio bei Tobias und Christian, habe ich meinen Rio Tinto Bestand damals massiv ausgebaut. Rio Tinto zahlte seinen Aktionären eine 120% höhere Dividende inkl. der Sonderdividende aus. Durch meinen starken Positionsausbau erzielte ich eine reale Ertragsteigerung von fast 700% im Vergleich zum Vorjahr. Im Jahr 2020 bekam auch ich aufgrund der fehlenden Sonderdividende, etwas weniger ausgeschüttet.

Dank der außerordentlichen Kursperformance von Rio Tinto in den letzten Jahren und trotz meiner zahlreichen Nachkäufe, erziele ich heute bereits (03/2021) eine Gesamtperformance von knapp 100% inkl. der ausgeschütteten Dividenden. Und bis zu einem möglichen Verkaufssignal, hat die Aktie noch ordentlich Luft und kann so weitere Kurszuwächse und Dividendenausschüttungen vertragen.

Mein Dividendenwachstum seit 2012

All die genannten Details führen schlussendlich dazu, dass mein reales Dividendenwachstum deutlich über dem liegt, was eine solide Dividendenaktie an normalem Wachstum leisten kann. Die folgende Grafik zeigt nun die Entwicklung meiner jährlichen Dividendenerträge seit dem Jahr 2012. Teilweise war der Ertragszuwachs enorm, in anderen Jahren dafür nur mager. Den ersten netto Ertragsrückgang habe ich im Jahr 2020 verzeichnen müssen. Auf die jeweiligen Gründe in den einzelnen Jahren möchte ich nun im Folgenden ein wenig eingehen.

2012

Das Jahr 2012 zeigt praktisch den Startpunkt meiner dokumentierten Investments in Dividendenaktien. Auch in den Jahren zuvor hatte ich schon immer wieder einige Dividendenzahler im Depot, aber meine Anlagestrategie war damals mehr auf mittelfristigem Traden ausgelegt. In mir reifte dann die Idee meinen Vermögensaufbau anders zu gestalten. Mein gesamtes Kapital und meine hohen Sparraten wollte ich sukzessive in Dividendentitel investieren um frühzeitig über ein ordentliches zusätzliches Ertragspolster zu verfügen. Geholfen haben mir hier gewisse Renditerechner im Internet, bei denen man sein Kapital- und Ertragswachstum anhand verschiedener Kriterien simulieren konnte. Ich erkannte schnell, dass wenn ich meinen hohen Cashflow in Dividendenwerte investiere, in wenigen Jahren bereits über einen stattlichen Ertragsposten verfügen würde.

2013

Gesagt getan, kam ich ins handeln und schichtete in den kommenden zwei Jahren mein vorhandenes Kapital nach und nach in Dividendenaktien um. Bereits im Jahr 2013 konnte ich so meine gesamten Dividendenerträge stark steigern. Ich handelte mit einem definierten Tradingbudget und alle Gewinne, was an Cash übrigblieb oder monatlich hinzukam, wurde in Ertragswerte investiert. Mehr Investitionskapital führte dazu, dass ich mir Gedanken über einen Automatismus machte. Ich wollte weniger Zeit aufwenden um interessante und lukrative Dividendenaktien zu finden. Dazu stand das Jahr 2013 im Zeichen meiner Selbstständigkeit. Hier plante ich all meine Projekte auf ein neues Level zu heben, um schlussendlich auch mehr Erträge daraus zu generieren. Denn, im ersten Halbjahr 2014 war geplant, dass ich mein Angestelltenverhältnis beende und mich ausschließlich um meine Projekte kümmere.

2014

Das Jahr 2014 war ein besonderes Jahr für mich. So stiegen meine Dividendenerträge aufgrund der weiteren Umschichtungen im Vorjahr weiter an. Des Weiteren konnte ich meinen Angestellten-Job endlich an den Nagel hängen und war fortan Vollzeit Selbstständiger. Es brauchte ungefähr sechs Monate bis ich den Wechsel auch in der Praxis und vor allem mental geschafft habe. Eins meiner wichtigsten Projekte war damals der Ausbau meines Finanzblogs mit der Erweiterung des Dividenden-Alarms. Die Entwicklung lief neben her meiner anderen Projekte, mit denen ich ja Geld verdienen wollte. Schnell merkte ich aber, wie deutlich effektiver ich mit dem Dividenden-Alarm in Zukunft mein Geld anlegen kann. Zusätzlich zu meinem Cashflow konnte ich auch einen Großteil meiner Abfindung bereits in neue Dividendenwerte investieren.

2015

Das Jahr 2015 war nicht weniger spektakulär als das Jahr 2014. Ich konnte den Dividenden-Alarm endlich launchen und habe meine ersten Kunden begrüßen können. Einige sind heute noch an Bord und handeln konsequent nach unserer Dividenden-Alarm Strategie. Vielen Dank an dieser Stelle für eurer Vertrauen. Das Jahr 2015 brachte dann auch gleich eine Verkaufsphase durch den Dividenden-Alarm Indikator und ich begann direkt mich von einzelnen Aktien zu trennen (zum Beispiel Bayer Aktie). Ich musste meinem System ja vertrauen. Wenn nicht ich, wer dann. Trotz dem Verkauf einzelner Werte und auch aufgrund der Investitionen des Vorjahres zeigte sich mein reales Dividendenwachstum von einer guten Seite. Alles in allem wuchsen meine netto Dividenden um 64%.

2016

In einer Verkaufsphase trenne ich mich von teuren Aktien, was dazu führt, dass ich weniger Dividenden erziele. Gleichzeitig ist der Markt auf einem Niveau in dem ich nicht investieren möchte. Dies führt dazu, dass mein Cash stetig anwächst und die Dividendenerträge nur organisch wachsen und mitunter auch rückläufig sein können. Ergo beträgt mein Dividendenwachstum im Jahr 2016 nur magere +9%. Aber das Jahr stand auch im Zeichen einer Kaufphase. Der erste mit meinem neuen Dividenden-Alarm. Und so begann ich mein Cash in der Breite zu investieren. Meine ersten Versuche mit Fremdkapital fallen auch in diese Zeit. Damals noch mit einem teuren und sehr geringen Lombardkredit, habe ich die Chance genutzt, zukünftigen Cashflow vorzuziehen und zu investieren.

2017

Das Ergebnis von größeren Veränderungen zeigt sich meist erst im Folgejahr. Meine Dividendenerträge konnten um 52% zulegen und ich war seit der letzten Kaufphase weiter im Cash-Sammel-Modus. Im Jahr 2017 gab es bei mir nur vereinzelte Investments und der Großteil meines Cashflows wurde weiter angesammelt.

2018

Das Jahr 2018 war in vielerlei Hinsicht wieder ein besonderes Jahr, wenn auch das Dividendenwachstum mit 13% nur gering war. Was wie erwähnt daran lag, dass ich im Vorjahr kaum investiert habe. Es war zudem das Jahr in dem wir Deutschland verlassen wollten. Bis August hatten wir dafür Zeit und wir mussten uns noch um den Job meiner Frau kümmern. Hieraus ergab sich im Laufe des Jahres ebenfalls eine Abfindung und im Frühjahr 2018 habe ich mich zudem entschieden, mich von sämtlichen meiner ETFs zu trennen. Im Artikel Vermögen aufbauen durch Ertragsoptimierung habe ich meine Gründe dafür dargelegt.

Alles in allem hat dazu geführt, dass wir unterm Strich auf einem Cash-Berg von gut 50% saßen. Seit Frühjahr 2016 haben wir fast nichts mehr investiert, dazu die Abfindung, der Verkauf sämtlicher ETFs, natürlich weiter eingehender hoher Sparraten aus meinem Business und auch mein Fremdkapital stand als starke Reserve zur Verfügung. Alles was ich brauchte war damals eine Kaufphase um diesen Berg endlich abtragen zu können. Und Ende 2018 war es dann soweit und ich konnte mich in den letzten Monaten auf eine große Einkaufstour begeben.

2019

Die Kaufphase ging bis in das Frühjahr 2019 hinein und ich habe auch erstmalig mit Hilfe meines neuen Margin-Depots deutlich günstiger und auch flexibler Fremdkapital für meine Investitionen nutzen können. Bis zum Jahresende machte sich das massive Investieren bereits bemerkbar. Ganze 202% mehr reales Dividendenwachstum, als noch im Jahr zuvor, konnte ich verzeichnen. Ein absoluter Bestwert, vor allem mit Blick auf das investierte Gesamtvolumen. Das Jahr 2019 war dazu noch ein sehr gutes Börsenjahr. Alles was ich gekauft hatte ging durch die Decke und am Ende des Jahres stand mein Vermögen 52% höher und damit gut doppelt so hoch wie das DAX-Ergebnis.

2020

Das Jahr 2020 stand im Zeichen der Viruskrise. Die Entwicklung an den Börsen kennen wir alle und auch mit zahlreichen Dividendenkürzungen und –Streichungen mussten wir in der Breite umgehen. Wirklich getroffen haben mich nur wenige Werte. Royal Dutch Shell hat seine Dividende nach über 7 Jahrzehnten das erste Mal gekürzt. Mein hochgewichteter Wert TUI war ein Totalausfall bei Performance und Dividende. Belastend war in diesem Jahr auch der Dollarkurs. Vom Tief bei 1,08 ging es in der Spitze auf 1,23 USD. Was zu einem merklichen Abschmelzen meiner US-Dividenden führte. Dennoch konnte ich im Verlauf des Jahres 37 Käufe tätigen. Ein Großteil brachte mir bereits neue Dividenden und ich konnte somit einen Teil der verlorenen Dividenden wiedergutmachen. Schlussendlich musste ich dennoch einen realen Ertragsverlust von -12% hinnehmen, was in Anbetracht des heftigen Wirtschaftseinbruchs ein annehmbares Ergebnis darstellt.

2021

Das Jahr 2021 verlief überraschend gut. Viele meiner verlorenen Dividenden aus dem Vorjahr wurden wieder gezahlt. Direct Line oder Freenet möchte ich hier als Beispiel nennen. Nur bei Disney gibt es aktuell weiterhin keine Dividende, alle anderen Depotwerte zahlen wieder ihre Dividenden. Von meinen neu gekauften Werten während der Corona-Krise habe ich im Jahr 2021 erstmals neue oder höhere Dividenden erhalten. Prognostiziert hatte ich ein Dividendenniveau vergleichbar mit dem Jahr 2019. Mit ein paar sehr guten Sonderdividenden, konnte ich das 2019er Ergebnis ordentlich toppen (+20%). Im Fokus steht bei mir seit einiger Zeit wieder der Cash-Aufbau inkl. der Rückzahlung meines Fremdkapitals. Durch den Verkauf einzelner teurer Aktien reduziert sich nun auch etwas mein Dividendenwachstum. Den Turbo schalte ich dann in der nächsten Kaufphase wieder ein.

2022

Das Jahr begann sehr gut. Ich habe nach dem schwachen Vorjahr (was neue Käufe betrifft) bis Mitte des Jahres doch einige Werte ins Depot aufnehmen oder bestehende Werte aufstocken können. Bei den meisten Werten konnte ich noch im Jahr 2022 von den neuen Dividenden partizipieren. Auch der immer stärker gewordene USD verhalf meinen US-Dividenden. Die Erträge in EUR fielen deutlich höher aus. Besonderes Dividendenwachstum gab es bei meinen Minenwerten und auch im letzten Jahr gab es einige Sonderdividenden. Und doch gab es einige Dividendenausfälle. Zum einen habe ich mich bis zum Ende des Jahres von einigen Werten getrennt, die keine Dividende zahlen. TAG Immobilien oder der Spinoff Haleon als Beispiel. Dazu gab es in meinem Depot eine Zwangsausbuchung, da das deutsche Listing der HSBC geändert wurde. Die Aktien habe ich bis heute nicht nachgekauft. Eine steuerliche Änderung bei Limited Partnerships hat auch zu einem Verkauf und nun fehlenden Dividenden geführt. Es gab auch einige Dividendenkürzungen wie bei B&G Foods oder auch Rio Tinto. Die meisten der genannten Dividendenverluste werde aber erst im Jahr 2023 relevant sein und daher konnte ich unterm Strich das Jahr 2022 mit einem Ertragswachstum von +18% sehr erfolgreich abschließen.

Worauf es mir beim Dividendenwachstum ankommt

Natürlich wünscht man sich solide ausschüttende Unternehmen in seinem Depot. Anhand des Dividendenwachstums der letzten Jahre rechnet man sich dann die Entwicklung in den nächsten Jahren hoch und hofft so alle 5 bis 7 Jahre auf eine Verdopplung seiner Erträge. Wie das in der Praxis aussehen kann, habe ich in den letzten Jahren bei der Allianz Aktie dokumentiert (letzten 10 Jahren jährliches Dividendenwachstum 8,9%). Lies dir dazu gern meinen Artikel Rückblick und Aussichten der Allianz Dividende durch.

Natürlich wünscht man sich solide ausschüttende Unternehmen in seinem Depot. Anhand des Dividendenwachstums der letzten Jahre rechnet man sich dann die Entwicklung in den nächsten Jahren hoch und hofft so alle 5 bis 7 Jahre auf eine Verdopplung seiner Erträge. Wie das in der Praxis aussehen kann, habe ich in den letzten Jahren bei der Allianz Aktie dokumentiert (letzten 10 Jahren jährliches Dividendenwachstum 8,9%). Lies dir dazu gern meinen Artikel Rückblick und Aussichten der Allianz Dividende durch.

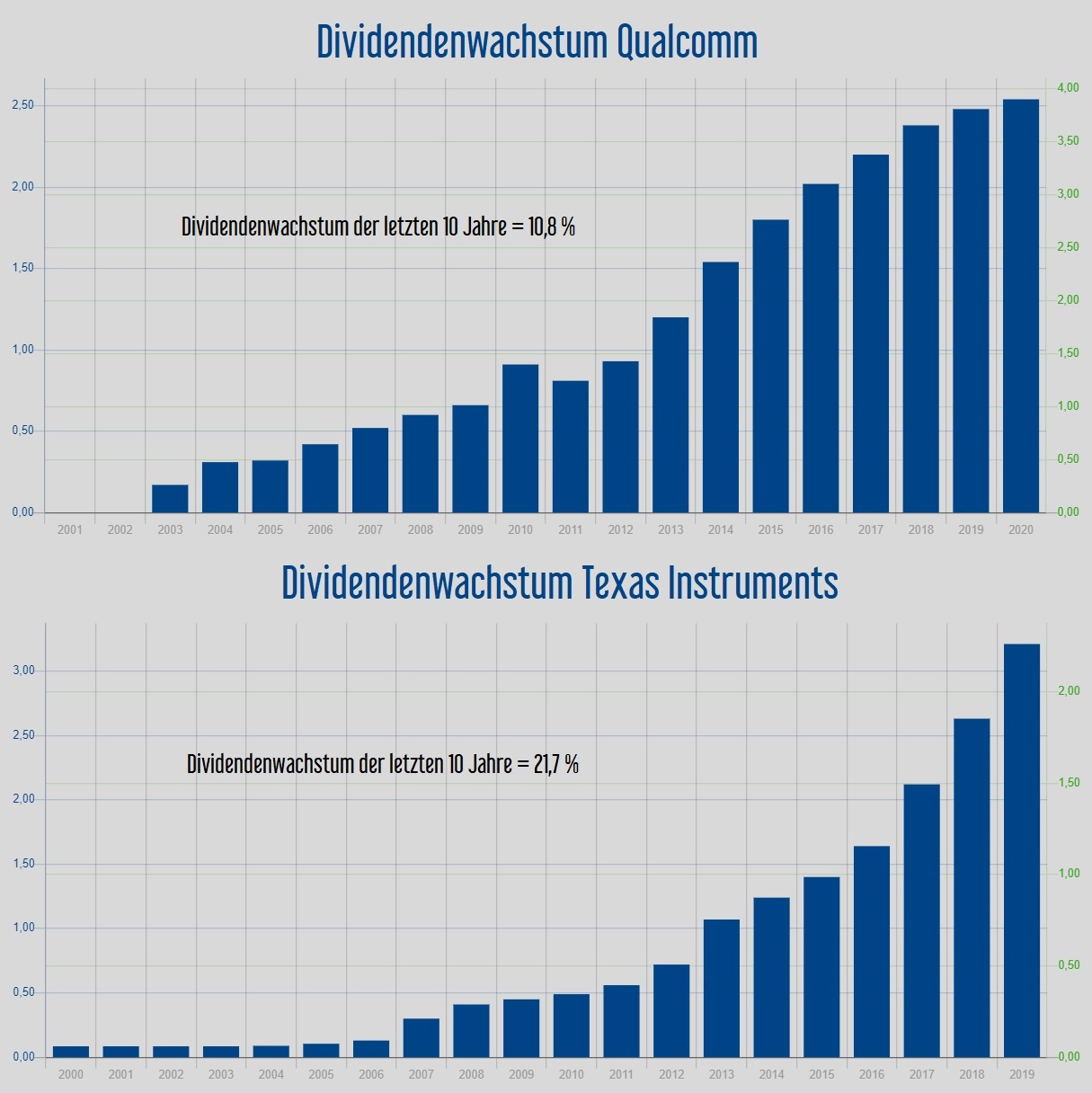

Ich habe noch weitere Werte, die zuletzt mit hohen jährlichen Dividendenanhebungen aufwarten konnten und meinen Vermögensaufbau vorantrieben. Neben meinen Allianz Aktien ist auch Rio Tinto (17,2 %) sehr gut im Rennen. Weitere wachstumsstarke Dividendenzahler sind Qualcomm (10,8%) sowie Texas Instruments (21,7%).

Während Rio Tinto im genannten Zeitraum seine Dividende um 165% angehoben hat, konnte ich den realen Ertrag aus meiner Rio Tinto Position um 903% heben. Klar, einzig meine Zukäufe in signifikanten Marktphasen und mein Fokus auf Unterbewertung, sind für diesen starken Anstieg verantwortlich. Aber kommt es nicht genau darauf an? Bringt diese Vorgehensweise nicht den eigentlichen Dividenden Turbo?

Genügend Cash zur richtigen Zeit

Alles was es dazu braucht ist genügend Cash zur richtigen Zeit, sowie die Fokussierung auf qualitative Unternehmen mit guter Dividenden Power. Und so kommen wir nicht umhin, in gewissen teuren Marktphasen nicht zu investieren um lieber Cash zu sammeln. Wir verzichten bewusst auf mögliche Dividenden, weil wir wissen, dass die Zeit kommt, in der wir mit einem deutlich größeren Discount investieren können, als wir in der Wartezeit auf Dividenden verzichten mussten. Lieber auf 5 Euro Dividende verzichten und später Aktien mit einem Rabatt von 30% kaufen ist mein Motto.

Cash ist King. Wenn Investoren in signifikanten Marktphasen kaum Cash halten, können außerordentliche Chancen oft nicht genutzt werden. Neben gutem Dividendenwachstum ist viel wichtiger, sich um einen stetig wachsenden Cashflow zu kümmern.

Hinterlasse einen Kommentar