Nicht nur Sparpläne kosten dich Rendite. Der Titel steht beispielhaft für zahlreiche Punkte, die wir heute besprechen. Du erzielst eine jährliche Depot-Performance von mindestens 10 Prozent? Nein, dann hast du wahrscheinlich einen ETF-Sparplan und Fonds im Depot oder du investierst deine Sparrate mitunter automatisiert mittels Sparplänen in Aktien. Als Sparer legst du beim Vermögensaufbau vielleicht keinen großen Wert auf Einzelwerte, achtest nicht auf die Bewertung des Marktes oder von Dividendenaktien oder scheust den zeitlichen Aufwand, den man beim Stock Picking (Wertpapiere, Einzelaktien) mitbringen sollte.

Nicht nur Sparpläne kosten dich Rendite. Der Titel steht beispielhaft für zahlreiche Punkte, die wir heute besprechen. Du erzielst eine jährliche Depot-Performance von mindestens 10 Prozent? Nein, dann hast du wahrscheinlich einen ETF-Sparplan und Fonds im Depot oder du investierst deine Sparrate mitunter automatisiert mittels Sparplänen in Aktien. Als Sparer legst du beim Vermögensaufbau vielleicht keinen großen Wert auf Einzelwerte, achtest nicht auf die Bewertung des Marktes oder von Dividendenaktien oder scheust den zeitlichen Aufwand, den man beim Stock Picking (Wertpapiere, Einzelaktien) mitbringen sollte.

Bist du mit der Performance deiner Geldanlage zufrieden? Klar bist du das, sonst würdest du ja etwas ändern. Auch ich habe früher solche durchschnittlichen Ergebnisse erzielt und war immer auf der Suche nach Optimierungsmöglichkeiten. Denn jeder einzelne Prozentpunkt, den ich zusätzlich und dauerhaft erreichen konnte, half mir mein Ziel der frühzeitigen finanziellen Freiheit zu erreichen. Welche Möglichkeiten der Optimierung es gibt, stelle ich dir heute in meinem Artikel vor.

Selbst kleine Verbesserungen bringen hohe absolute Gewinne

Meine Rechnung ist simpel. Nehmen wir als Beispiel ein Depot mit 1 Million Euro.

Bei durchschnittlichen Marktrenditen von 8% (ETF Depot, ETF-Sparplan, MSCI Index), erzielt das Depot im ersten Jahr eine Wertsteigerung von 80.000 Euro. Sollte das Depot auf Dividendenerträge ausgerichtet sein und wir erzielen eine Dividendenrendite von 2,5%, dann kommen davon brutto 25.000 Euro an Erträgen ins Cash, neben der normalen Sparrate. Diese Einnahmen wären (nach Abzug von Steuern) frei verfügbar zum Leben oder auch zum reinvestieren.

Was wäre, wenn wir das Ergebnis auf 14% und die Erträge auf 4% steigern könnten? Das Vermögen würde um 140.000 Euro zulegen und die Erträge daraus auf 40.000 Euro brutto anwachsen. Allein der Dividendenertrag würde monatlich um 1.250 Euro zulegen. In Summe ist allein der Renditezuwachs höher, als ein durchschnittliches Nettogehalt in Deutschland, bei einer 40-Stunden-Woche.

Oder anders gerechnet. Möchtest du mit deinem Vermögensaufbau langfristig ein bestimmtes finanzielles Ziel erreichen? Dann kannst du die Zeit bis dahin stark verkürzen. Aus einmalig angelegten 100.000 Euro werden bei 8% erst in 30 Jahren 1 Million Euro. Mit 14% jährlicher Performance, erreichst du dein Ziel bereits nach weniger als 18 Jahren.

Jeder einzelne Prozentpunkt den du beim Vermögensaufbau verbessern kannst, bringt dich deinem Ziel schneller näher. Sei es in absoluten Beträgen oder durch verkürzte Zeiträume. Schauen wir uns nun an, was wir tun können.

Viele Möglichkeiten der Optimierung

Wie in der Grafik rechts dargestellt, erziele ich seit dem Launch meiner Dividenden-Alarm Strategie ein jährliches Ergebnis von 21%. Selbst wenn es nur 15% wären, wäre ich absolut zufrieden, denn ich liege damit weit über dem Marktdurchschnitt.

Wie in der Grafik rechts dargestellt, erziele ich seit dem Launch meiner Dividenden-Alarm Strategie ein jährliches Ergebnis von 21%. Selbst wenn es nur 15% wären, wäre ich absolut zufrieden, denn ich liege damit weit über dem Marktdurchschnitt.

Bei meinem Ergebnis wurden übrigens sämtliche Einzahlungen und Entnahmen aus dem Vermögen herausgerechnet. Du kannst dir meine gesammelten monatlichen Ergebnisse auch hier im Blog näher ansehen, daher gehe ich an dieser Stelle nicht näher darauf ein.

Der Marktdurchschnitt mit 8% ist allgemein bekannt und kann seit Jahren und Jahrzehnten kontinuierliche über alle Phasen und Krisen hinweg, selbst ohne Aufwand, erzielt werden. Daher habe ich diesen Wert als Vergleich genommen.

Jeder kann nun für sich selbst eine Linie ziehen und sehen wo er mit seiner Anlagestrategie liegt. Dabei zählt nicht ein gutes Jahr oder die Unterstützung deiner guten Sparrate – beides würde das Ergebnis nur unnötige verschönern. Was zählt ist die reine Performance über mehrere Jahre hinweg sowie das herausrechnen von deiner Sparrate sowie Kapitalentnahmen. Diese 8% sollten für dich daher das absolute Minimum darstellen. Wer weniger erzielt, sollte seine Vorgehensweise grundsätzlich überdenken und gegebenenfalls auf passive Anlagestrategien setzen.

Wichtig: Du solltest bei der Ermittlung deines Ergebnisses absolut ehrlich zu dir selbst sein, denn nur die klare Erkenntnis über deinen Erfolg oder auch Misserfolg, hilft dir dein bisheriges Tun zu hinterfragen und neue Wege zu finden um bessere Ergebnisse zu erzielen. Denn, viele kleine Verbesserungen führen in Summe zu einer deutlich besseren Gesamtperformance.

Diese 8 Punkte setze ich um

Der heutige Artikel ist wieder sehr umfangreich geworden. Ich habe alle Punkte zusammengetragen die ich aktuell umsetze oder mit denen ich mich zumindest näher auseinandersetze. Aufgelistet findest du in Summe acht einzelne Optimierungsmöglichkeiten, die du mehr oder weniger leicht, umsetzen kannst.

1. Fokussierung auf Unterbewertung

2. Verzicht auf ETFs & Fonds

3. ein Sparplan kostet Rendite

4. mehr Cash im Crash

5. Optionshandel

6. Optionsscheine

7. Cash parken mit P2P-Krediten

8. Margin-Handel

Einige Punkte berücksichtigst du vielleicht schon und andere sind dir zu risikovoll. Wie immer bei einer Auswahl von zahlreichen Möglichkeiten – nicht für jeden kommen alle Punkte in Frage. Befasse dich mit den einzelnen Punkten und suche dir die heraus, die du mit wenig Aufwand und gutem Gewissen umsetzen kannst.

Findest du vielleicht nur 4 der 8 Punkte umsetzungsfähig und kannst damit deine Performance langfristig um 6% steigern, dann bist du auf einem deutlich erfolgreicheren Weg als mit deinem Sparplan bisher.

Du bist bereits Dividenden-Alarm Mitglied, kannst das Video aber nicht sehen? Dann logge dich bitte ein und kehre zu diesem Artikel zurück. Das Video wird dir nun angezeigt.

Du bist kein Dividenden-Alarm Mitglied? Dann hast du die Möglichkeit mit einer Mitgliedschaft in Zukunft die Ergebnisse deiner Anlagestrategie deutlich verbessern und erhältst zahlreichen Zusatzcontent.

Fokussierung auf Unterbewertung

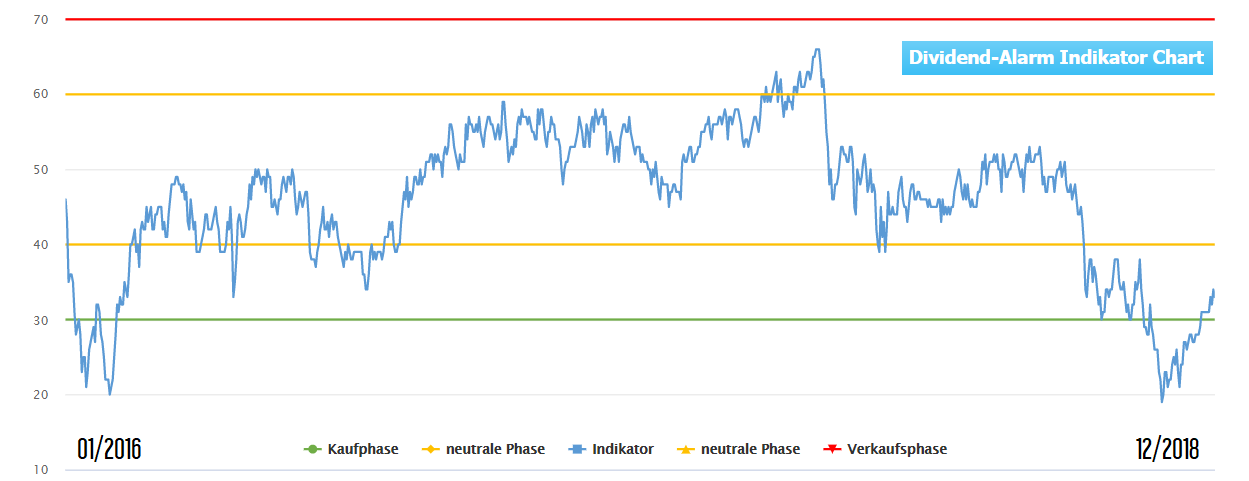

Beginnen wir mit dem ersten und in meinen Augen wichtigsten Punkt. Die Fokussierung auf Unterbewertung bestimmt praktisch auch alle anderen sieben Punkte die noch folgen. Es ist sehr wichtig zu verstehen, dass es aus verschiedenen Gründen, wenig Sinn macht teure Werte zu kaufen. Das Chance-Risiko-Verhältnis ist zum Beispiel deutlich schlechter, wenn die Geldanlage nicht wirklich günstig sind. Anhand meines Dividenden-Alarm Indikators, der das Bewertungsniveau des Marktes darstellt, möchte ich das gern aufzeigen.

Die Grafik zeigt nur einen Auszug des Dividenden-Alarm Indikators zwischen 2016 und 2018. Zum einfachen Verständnis möchte ich den Indikator an dieser Stelle nur kurz erklären. Ausführlichere Informationen zum Dividenden-Alarm Indikator findest du hier im Blog.

rote Linie Bei Werten über 70 ist der Markt teuer.gelbe Linie Von einem neutralen Markt sprechen wir bei Werten zwischen 40 und 60.

grüne Linie Bei Werten unter 30 ist der Markt günstig.

Unser Ziel ist es, zu warten bis die jeweiligen Marktphasen eintreten. Dazu gibt es für jede einzelne Aktie ein Kaufsignal sowie ein Verkaufssignal. Auch, wenn man die Signale unabhängig vom Indikator handeln könnte, so entsteht das beste Investitions-Setup wenn Kaufphase (Indikator) und Kaufsignal (Aktie) zusammenkommen. Ebenso lukrativ ist es für Anleger, die gern teure Investments verkaufen wollen, wenn eine Verkaufsphase (Indikator) und Verkaufssignale (Aktien) zusammenkommen.

Wie oft befindet sich der Markt in welcher Phase?

Mit dem Verständnis, wie oft sich der Markt in welcher Phase aufhält, bekommt man schnell ein Gefühl dafür, dass es sich die meiste Zeit überhaupt nicht lohnt in Geldanlagen am Aktienmarkt zu investieren. Dazu habe ich die gesammelten Daten des Dividenden-Alarm Indikators ausgewertet und die Anzahl der Tage der einzelnen Phasen ermittelt.

Grundsätzlich sind für uns Indikator-Werte unterhalb von 30 interessant. Hier ist der Markt in der Breite günstig und das Chance-Risiko-Verhältnis ist für uns deutlich besser als in anderen Marktphasen.

Da wir im Grunde nie vorab wissen, ob der Markt in eine Kaufphase (unter 30) läuft, betrachten wir auch die vorauslaufende Phase (Werte unter 40) bereits als eine gewisse Beobachtungsphase. Zählen wir diese Werte zusammen, kommen wir auf einen Wert von 38%.

teurer Markt Auf der anderen Seite sieht es ähnlich aus. Wirklich teuer ist der Markt nur selten (Werte über 70). Auf diesem hohen Niveau verbringt der Markt 7% seiner Zeit / Börsentage. Zusammengefasst mit der vorauslaufenden Beobachtungsphase (Werte über 60) kommen wir in Summe auf einen Wert von 13%. neutraler Markt Die restliche Zeit / Börsentage (49%) befindet sich der Markt (Indikator zwischen 40 und 60) in einem neutralen Zustand. Hier gibt es für uns nicht viel zu tun. Wir kümmern uns ums Rebalancing und um punktuelle Investments.Wichtig: Zusammengefasst ist der Markt in 62% seiner Zeit nicht günstig bewertet! Ein günstiger Markt tritt zudem 3x häufiger auf, als ein teurer Markt. Somit können wir im Schnitt mit drei Kaufphasen und einer Verkaufsphase rechnen.

Viele Marktteilnehmer wissen nicht wann eine Aktie unterbewertet ist

Vor einer der letzten Kaufphasen habe ich unter meinen Blog-Lesern eine Umfrage gestartet. Sie sollten mir schreiben, welche Dividendenaktien sie planen zu kaufen. Berücksichtigt habe ich nur Dividendenaktien die mein Dividenden-Alarm überwacht. Ich habe dann geprüft, ob die gemeldeten Wertpapiere unterbewertet sind (Kaufsignal) und anhand der Ergebnisse diese Auswertung erstellt.

Vor einer der letzten Kaufphasen habe ich unter meinen Blog-Lesern eine Umfrage gestartet. Sie sollten mir schreiben, welche Dividendenaktien sie planen zu kaufen. Berücksichtigt habe ich nur Dividendenaktien die mein Dividenden-Alarm überwacht. Ich habe dann geprüft, ob die gemeldeten Wertpapiere unterbewertet sind (Kaufsignal) und anhand der Ergebnisse diese Auswertung erstellt.

Das Ergebnis kann unterschiedlicher nicht sein. Meine Dividenden-Alarm Mitglieder haben sich zu 90% für Aktien entschieden die ein Kaufsignal generierten. Für sie ist das auch sehr einfach, denn sie müssen nur in die aktuelle Signalauswertung schauen. 10% der gemeldeten Werte hatten kein Kaufsignal, was vollkommen in Ordnung ist, wenn der Anteil gering gehalten wird und es sich um Ausnahmewerte handelt.

Bei meinen normalen Blog-Lesern sah das Ergebnis schon anders aus. Klar, sie können die Signalauswertungen des Dividenden-Alarms nicht nutzen, aber dann sollten sie zumindest andere Kriterien und Tools verwenden, um wirklich unterbewertet Aktien zu finden. In Summe generierten von den gemeldeten Wertpapiere lediglich 30% ein Dividenden-Alarm Kaufsignal. Die restlichen Werte waren alle nur neutral bewertet oder sogar mit einem Verkaufssignal belegt – was eben auch als Nicht-Kauf zu verstehen ist.

Empfehlen kann ich dir an dieser Stelle den vollständigen Artikel zu meiner Umfrage: Mehr Cash im Crash – Warten bringt höhere Renditen. Du erfährst hier, was meine Dividenden-Alarm Mitglieder anders machen als übliche Anleger und Sparer und warum ihnen das gewisse Vorteile und bessere Performance einbringt.

Warten auf Unterbewertung lohnt sich

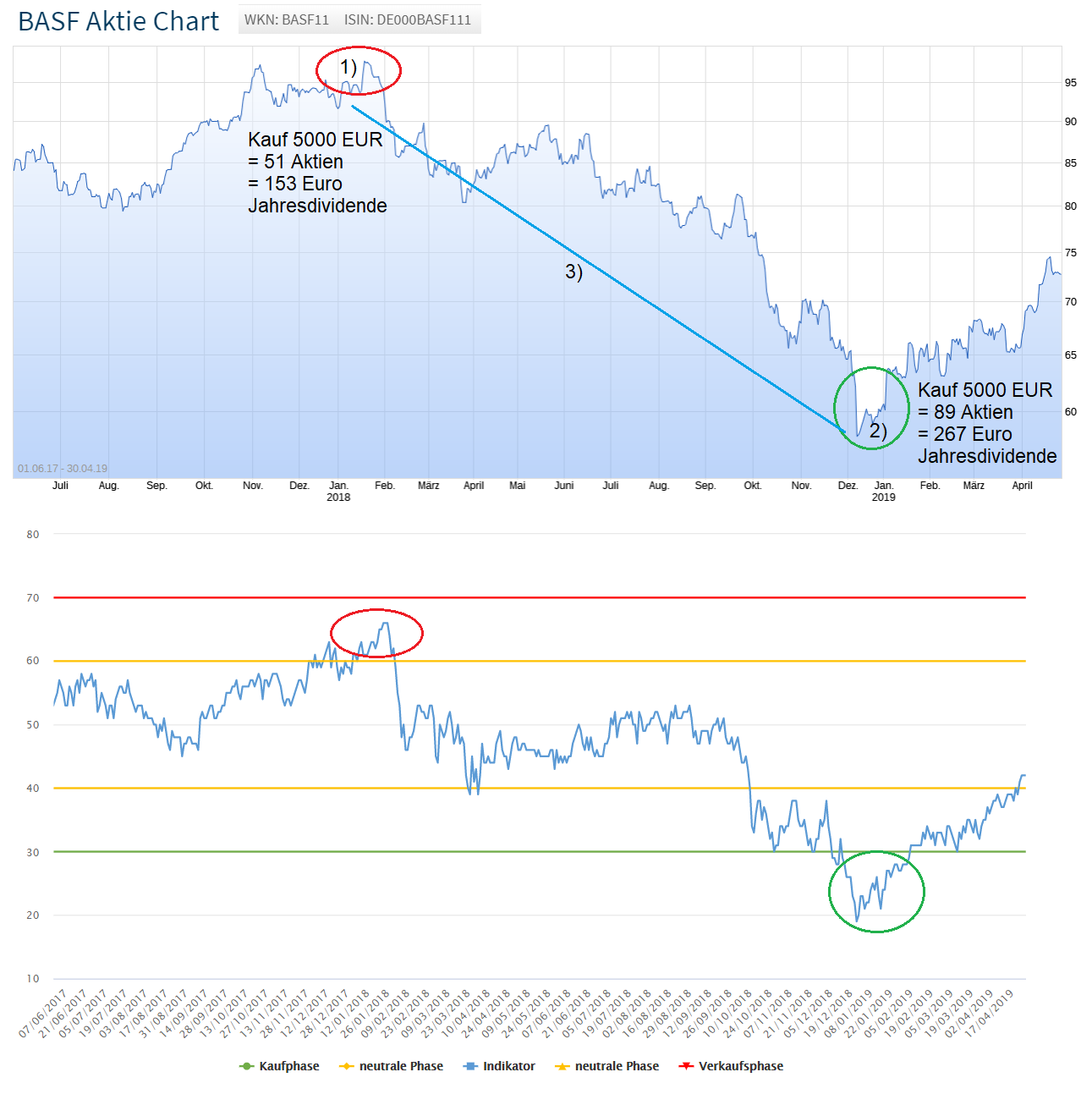

Es lohnt sich übrigens, auf eine gewisse Unterbewertung zu warten. Anhand eines Beispiels möchte ich dies kurz vorrechnen. Dazu nehme ich das Chartbild der BASF Aktie sowie des Dividenden-Alarm Indikators. Mit einem Klick auf die Grafik, kannst du sie dir vergrößert anzeigen lassen.

Es lohnt sich übrigens, auf eine gewisse Unterbewertung zu warten. Anhand eines Beispiels möchte ich dies kurz vorrechnen. Dazu nehme ich das Chartbild der BASF Aktie sowie des Dividenden-Alarm Indikators. Mit einem Klick auf die Grafik, kannst du sie dir vergrößert anzeigen lassen.

Zu sehen ist in der Grafik unten der Auszug zwischen Mitte 2017 und Anfang 2019. Innerhalb dieses Zeitraumes gab es beim Dividenden-Alarm Indikator eine „Fast-Verkaufsphase“ (roter Kreis) sowie eine Kaufphase (grüner Kreis). Die letzte Kaufphase davor war Anfang 2016.

Berechnungsszenario BASF Aktie:

• Aktienkurs Anfang 2018 „Fast-Verkaufsphase“: 97 Euro = 1)

• Aktienkurs Ende 2018 während der Kaufphase: 56 Euro = 2)

• Kursdifferenz: 41 Euro = 3)

• Verzicht auf Kauf von BASF: 3 Jahre (seit Kaufphase 2016)

• Währenddessen auf 9 Euro (3 Jahre á 3 Euro) Dividende verzichtet

• Ersparnis durch Kauf in Kaufphase: 14 Jahresdividenden (41 Euro / 3 Euro Dividende)

• Netto Ersparnis 11 Jahresdividenden = 14 Jahresdividenden – Verzicht 3 Jahresdividenden

• 73% mehr Aktien & 73% höherer Dividendenertrag

An dieser Stelle möchte ich dir gern einen meiner Leitartikel empfehlen. Im Artikel Wie du dreistellige Renditen mit Dividenden-Aktien erzielst habe ich diese Vorgehensweise überprüft und berechnet welche Renditen erzielt werden können, wenn man sich strikt an der Vorgabe von Kaufsignalen und Verkaufssignalen orientiert.

Im weiteren Verlauf dieses Artikels stelle ich dir weitere reale Trades aus meinem Depot vor, mit denen ich ebenso sehr hohe jährliche Renditen erzielt habe. Immer habe ich die Aktien mit einem Kaufsignal gekauft und mit einem Verkaufssignal verkauft.

Investieren bei Unterbewertung hat für mich oberste Priorität

Wie eingangs erwähnt, empfinde ich die Fokussierung auf Unterbewertung als den absolut wichtigsten Punkt um eine deutlich bessere Performance als der Marktdurchschnitt zu erzielen. Zudem bauen alle folgenden Punkte auf diesem Grundbaustein auf. Leider ist es aber so, dass Anleger die stets und ständig investieren und bisher keinen großen Wert auf Bewertungsfaktoren gelegt haben, sich anfangs schwertun werden, diese neue Herangehensweise in der Praxis umzusetzen.

Dafür ist Wissen über Bewertungskennziffern notwendig, vor allem Geduld um auf die interessanten Phasen und Signale zu warten und ein gewisses Verständnis seine bisherige Vorgehensweise zu hinterfragen und bewusst zu verändern. Die Ergebnisverbesserung ist daher enorm, der Aufwand der Umsetzung allerdings auch.

Wenn du gern weitere Beispiele für das Investieren sehen möchtest, dann kann ich dir meinen Artikel Lukratives Zusammenspiel von Phasen und Signalen ans Herz legen.

Ich werfe einen Blick auf zurückliegende Indikatorphasen und überprüfe wie sich mögliche Trades entwickelt haben. Ziel dieses Rückblicks ist es zu verstehen, dass es absolute Priorität haben sollte, erst dann zu investieren, wenn Aktien unterbewertet sind.

Verzicht auf ETFs & Fonds

Diesen Punkt zähle ich mit zu den existenziell wichtigen Punkten. Der Verzicht auf ETFs sowie Fonds kann eine deutlich höhere Gesamtperformance fürs Depot bedeuten. Allerdings bedarf es hier einer gewissen alternativen Vorgehensweise. Einfach so auf ETF z.B. MSCI World ETF Index und Fonds verzichten macht nicht viel Sinn, wenn man noch nicht erfolgreich mit Einzelaktien investiert.

So habe ich im Jahr 2018 meinen ETF-Sparplan im Depot (auf MSCI und andere ETFs) auf den Prüfstand gestellt und deren Performance mit der meiner Dividendenaktien gegenübergestellt. Genauer gesagt, habe ich den exakten Zeitraum abgeschlossener Aktientrades über meine damaligen ETF gelegt und konnte so sehen, welche Performance ich alternativ erzielt hätte. Dieses Prozedere führe ich mittlerweile immer dann durch, wenn wieder eine Aktie mein Depot verlässt.

Meine Vergleichsbasis waren die abgeschlossenen Trades in meinem Depot, die ich nach den Regeln meiner Dividenden-Alarm Strategie durchgeführt hatte. Es brauchte zu Beginn beim Kauf ein fortgeschrittenes Kaufsignal und beim Verkauf ein Verkaufssignal. Habe ich zum Beispiel eine Aktie am 12. Mai 2011 gekauft und am 27. Oktober 2020 wieder verkauft, dann ist dies der Zeitraum den ich bei meinen ETFs überprüfe.

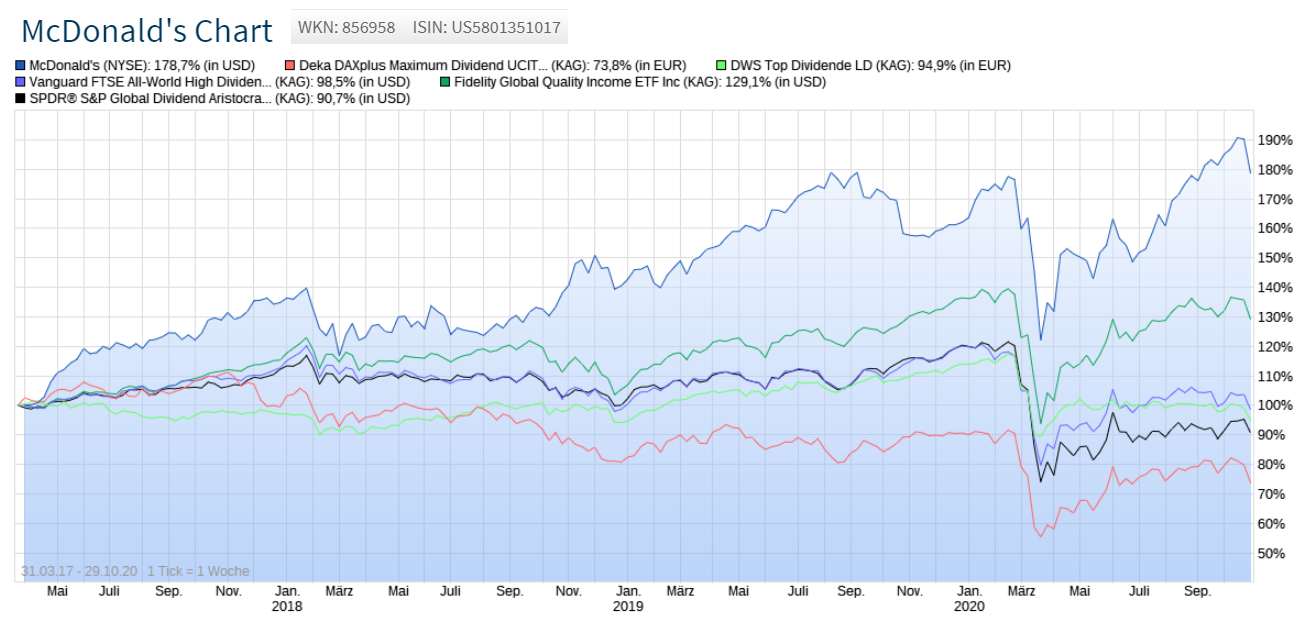

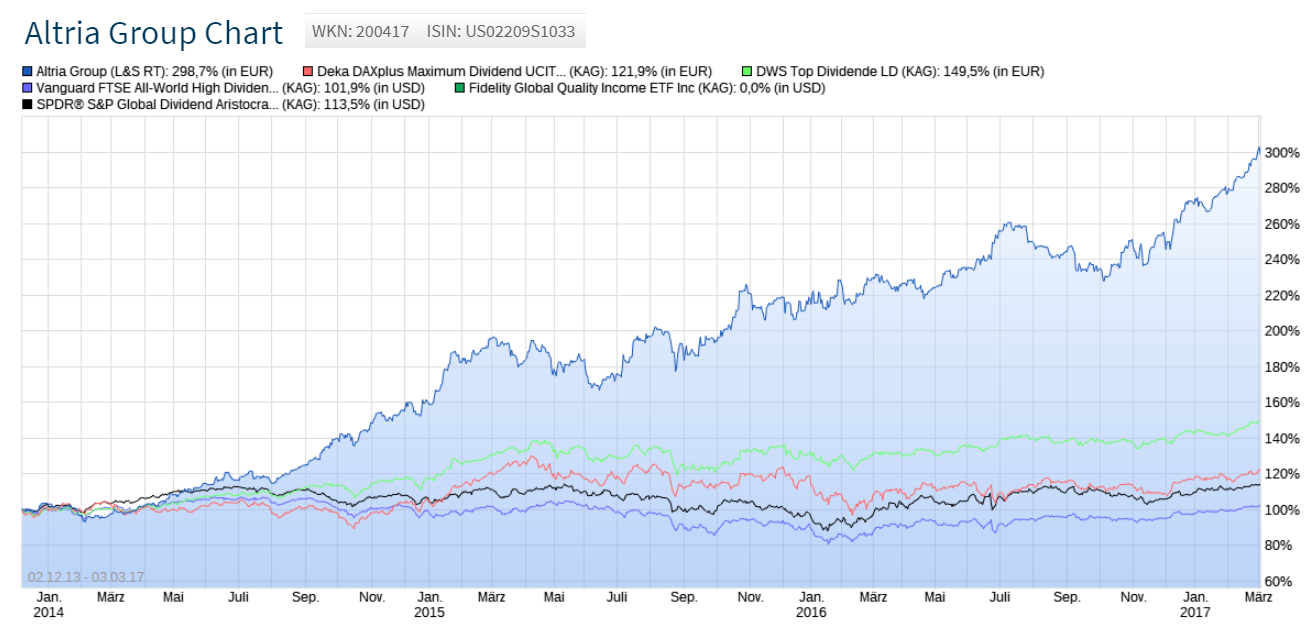

Was hätte ich für eine Performance erzielt, wenn ich mich damals nicht für McDonalds, Target, Altria oder sonst eine andere Dividendenaktie mit Kaufsignal entschieden hätte? Anhand von vier Beispielen möchte ich das Thema gern visualisieren.

4 Beispieltrades im Vergleich zu Dividenden-ETFs

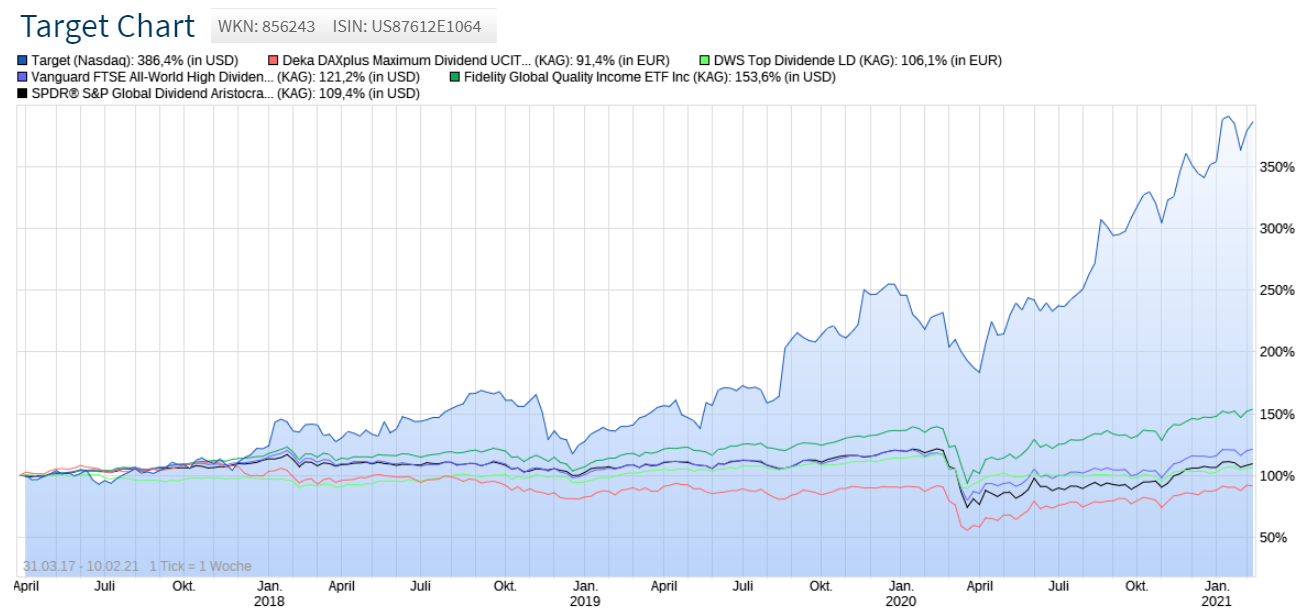

Die Grafik zeigt vier real abgeschlossene Trades aus meinem Depot. Es handelt sich um die Aktien von McDonalds, Altria, Target sowie UPS. Zu sehen sind die Laufzeiten der jeweiligen Trades, die erzielte Gesamtperformance sowie das jährliche Ergebnis.

Die Grafik zeigt vier real abgeschlossene Trades aus meinem Depot. Es handelt sich um die Aktien von McDonalds, Altria, Target sowie UPS. Zu sehen sind die Laufzeiten der jeweiligen Trades, die erzielte Gesamtperformance sowie das jährliche Ergebnis.

Bei McDonalds erzielte ich ein jährliches Ergebnis von 22%, bei Altria 55%, Target lief mit knapp 31% ins Ziel und UPS erzielte ein Ergebnis von 37% pro Jahr. Die Laufzeiten waren sehr unterschiedlich, aber entscheidend ist ja die Gesamtperformance im besagten Zeitraum.

Aufgrund meiner Orderabrechnungen weiß genau, wann ich meine Aktien gekauft sowie verkauft habe. Verglichen habe ich die Performance meiner Aktien mit verschiedenen Dividenden-ETFs sowie einem Fonds, mit denen ich mich auch monatlich hier im Blog messe.

- Deka DAXplus Maximum Dividend | WKN: ETFL23 | ISIN: DE000ETFL235

- Vanguard FTSE All-World High Dividend Yield | WKN: A1T8FV | ISIN: IE00B8GKDB10

- Fidelity Global Quality Income | WKN: A2DL7E | ISIN: IE00BYXVGZ48

- SPDR S&P Global Dividend Aristocrats | WKN: A1T8GD | ISIN: IE00B9CQXS71

- DWS Top Dividende | WKN: 984811 | ISIN: DE0009848119

Die Zeiträume meiner Trades habe ich nun mit den genannten Dividenden-ETFs und Fonds verglichen und konnte sehr schnell ein klares Ergebnis sehen. Aber schauen wir uns die Ergebnisse gemeinsam an. Mit einem Klick auf die Grafik, wird diese vergrößert.

Wie ihr den Charts entnehmen könnt, schnitten alle meine Trades in Summe und somit auch beim durchschnittlichen Jahresergebnis besser ab, als die Dividenden-ETFs im gleichen Zeitraum. Die Unterschiede bei der Performance sind teilweise schon enorm. Dabei spielt es auch keine Rolle, ob es sich um längere oder kürzere Anlagezeiträume handelt.

Was wurde aus 10.000 Euro?

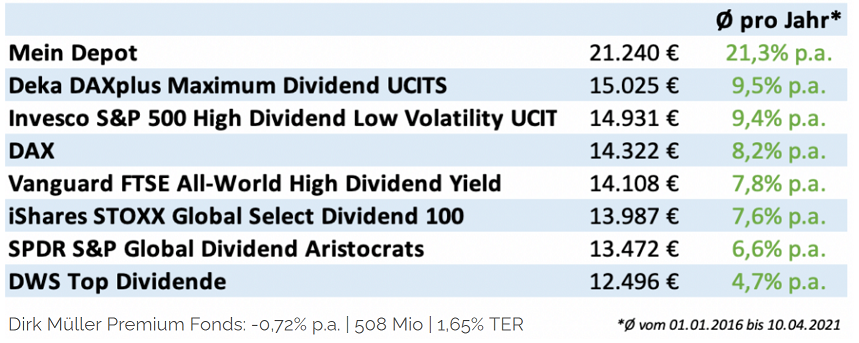

Eine weitere Vergleichsmöglichkeit bietet die langfristige Betrachtung des Gesamtdepots. So kann ich mir meine Performance seit Launch meiner Dividenden-Alarm Strategie anschauen und diese vergleichen mit den genannten alternativen Investments. Da ich eine ertragsorientierte Strategie fahre, bieten sich hier die genannten Dividenden ETF s und auch Fonds an.

Wenn ich mit meiner ganzheitlichen Strategie deutlich bessere Ergebnisse als meine Vergleichswerte erziele, dann kann ich auch in Zukunft genauso weiterverfahren, wie ich es bisher tue.

Bei diesem Vergleich habe ich als Startpunkt die Veröffentlichung meiner Dividenden-Alarm Strategie genommen. Seit dem agiere ich automatisiert mittels Indikator und Aktiensignalen, übe mich in Geduld und nutze auch einen Fremdkapitalhebel. Wie hätte sich mein Vermögen entwickelt, wenn ich nicht so vorgegangen wäre und all mein Kapital in Dividenden-ETFs investiert hätte? Bei der Rechnung wurde ein Depotwert von 10.000 Euro zum Start angenommen.

Wie ihr sehen könnt, liege ich mit meinen 21% pro Jahr weit vor dem zweitplatzierten Deka DAXplus Maximum Dividend mit seinen 9,5% pro Jahr und allen anderen Vergleichswerten. Den Fonds von Dirk Müller habe ich nur mal außer der Reihe mit aufgeführt, damit investierte Anleger erkennen, wie sie damit Jahr für Jahr ihr Geld verbrennen.

ETFs & Fonds lohnen sich für mich nicht

Die Vergleiche haben mir im Jahr 2018 die Augen geöffnet. Warum sollte ich mein Kapital weiterhin in schlechter performende ETF mittels Sparplan investieren, wenn ich mit meiner eigenen Vorgehensweise ein deutlich höheres Ergebnis erzielen kann? Richtig, es macht einfach keinen Sinn. So habe ich mich damals von all meinen ETFs getrennt und investiere mittlerweile nur noch mit meiner Dividenden-Alarm Strategie. Nachlesen könnt ihr meine ETF-Entscheidung in meinem damaligen Artikel Vermögen aufbauen durch Ertragsoptimierung.

Dabei ist mein Depot auch ohne ETF-Sparpläne breit diversifiziert. Zum einen durch zahlreiche Einzeltitel die 20 Themen und Branchen repräsentieren und, weil es sich meist um global agierende Unternehmen handelt und sie überall auf der Welt rund um die Uhr ihr Geld verdienen. Zudem kann ich zu 100% darauf achten, dass nur unterbewertete Aktien den Weg in mein Depot finden.

Wichtig: Ihr müsst erst eine erfolgreiche Performance mit Einzelwerten erzielen. Nicht nur mit einem Trade, sondern reproduzierbar mit zahlreichen eurer Depotwerte. Helfen kann dabei meine Dividenden-Alarm Strategie, aber auch jede andere strukturierte und leicht umsetzbare Vorgehensweise kann hier dauerhafte Erfolge versprechen.

Achtet bei euren bestehenden ETFs und Fonds immer auf die Kosten und vergleicht sie auch mit der Marktperformance. Oft ist es sinnvoll sich von einzelnen ETFs und Fonds zu trennen, wenn sie nicht mal die durchschnittliche Marktrendite erzielen.

Auch die Zusammenstellung der ETF z.B. der MSCI World Index ist zu hinterfragen. Oft werden nur quantitative Selektionskriterien angewandt, die meist nicht plausibel erklärbar sind. Leider gibt es keine ETFs die beim Einstieg ausschließlich auf Unterbewertung achten, aber zumindest sollte der Ansatz gewissen Qualitätskriterien unterliegen.

Euer Ziel muss sein, die Performance eurer eigenen Investments soweit zu verbessern, dass ihr langfristig auf ein ETF Sparplan und Co. verzichten könnt. Dies braucht sicher einen etwas höheren Zeitaufwand, aber vom Ergebnis rechnet sich dies sehr schnell, wie ihr den Ergebnissen entnehmen könnt.

Sparpläne kosten Rendite

Das Thema Sparpläne ist gerade in den letzten Jahren so massiv gewachsen, dass man das Gefühl bekommen hat, es kann keine bessere Möglichkeit geben, sein Geld automatisiert zu investieren. Das stets und ständige Investieren wird gerade von der Finanzbrache so massiv beworben, dass es schon als uncool gilt, wenn man nicht monatlich etliche Sparpläne am Laufen hat. Auch die Instagram-Community trägt stolz Monat für Monat ihre Sparplanausführungen zur Schau.

Warum aber sollen wir ständig investieren? Sind Sparpläne sinnvoll und rechnen sie sich überhaupt? Die Fragen lassen sich leichter beantworten, wenn wir den Grundsatz unseres Investierens als Basis nehmen.

Warum aber sollen wir ständig investieren? Sind Sparpläne sinnvoll und rechnen sie sich überhaupt? Die Fragen lassen sich leichter beantworten, wenn wir den Grundsatz unseres Investierens als Basis nehmen.

Wir wollen dann investieren, wenn der Markt sowie unsere Dividendenaktien unterbewertet sind, weil wir wissen, welche hohen Gesamtrenditen später möglich sind. Und wie oft ist dies der Fall? Auch diesen Punkt kennen wir bereits. Nur in 8% der Zeit / Börsentage befindet sich der Markt auf einem günstigen Niveau. Und somit 91% seiner Zeit nicht. Markt und Aktien sind dann zwar nicht direkt teuer, aber eben in der Regel auch nicht mehr wirklich günstig.

Wie beim erstgenannten Punkt unserer 8-Punkte-Liste muss ich auch hier die Frage stellen: Warum sollen wir Aktien oder auch ETF- und Fondsanteile kaufen, wenn sie nicht günstig sind? Was, rein statistisch gesehen, in 91 von 100 Sparplanmonaten der Fall ist. Aber gibt es da nicht den Cost-Average-Effekt, der dafür sorgt, dass wir mal mehr und mal weniger Anteile einsammeln und unterm Strich irgendwie am besten damit fahren? Diesen Punkt klären wir gleich und wir gehen auch der Frage nach, was Sparpläne uns eigentlich an Rendite kosten.

Cost-Average Effekt – Vorteil und Nachteil zugleich

Hierbei handelt es sich um einen sogenannten Durchschnittskosteneffekt. Dieser soll gerade hilfreich sein beim regelmäßigen Ansparen. Bei hohen Kursen werden weniger Anteile gekauft und wenn die Kurse niedriger stehen, sammelt man automatisch mehr Anteile ein, wenn der Sparbeitrag immer gleich bleibt. So meint man, den Punkt des Markt-Timings umgehen zu können und sich selbst besser zu disziplinieren regelmäßig zu sparen. Nachzulesen ist dies alles unter anderem bei Wikipedia.

Was dort auch nachzulesen ist, überrascht mich weniger, hat aber irgendwie auch noch nicht den Weg in die Finanz-Community gefunden.

„Die finanzökonomische Forschung hat gezeigt, dass der Durchschnittskosteneffekt die durchschnittliche Rendite gegenüber einer Einmalanlage verringert.“

Im weiteren Verlauf des Wikipedia Artikels werden zudem mehrere empirische Untersuchungen verlinkt, die sehr eindeutige Ergebnisse liefern. Ich möchte sie an dieser Stelle nur kurz anteasern. Die Links zu den Studien könnt ihr dem Wikipedia-Artikel entnehmen.

- George M. Constantinides zeigte, dass der Durchschnittskosteneffekt logisch inkonsistent ist und ein rationaler Investor immer die Einmalanlage bevorzugen solle

- Michael S. Rozeff simulierte verschiedene Szenarien und demonstrierte, dass die Einmalanlage die überlegenere Anlagestrategie gegenüber dem Durchschnittskosteneffekt ist

- Vanguard-Studie: die Anlage eines Einmalbetrags im Durchschnitt 64 % über sechs Monate und 92 % über 36 Monate eine höhere Rendite erzielte, als eine verteilte, regelmäßige Geldanlage

- Larry Swedroe: … der Durchschnittskosteneffekt schon seit 1979 als unterlegene Strategie im Vergleich zur sofortigen Vollinvestition gilt

Nicht im Wikipedia Artikel aufgelistet, aber dennoch sehr lesens- sowie sehenswert sind folgende Veröffentlichungen:

Gerd Kommer – Die Legende vom Cost Averaging Effect

YouTube Kanal Finanztip – Cost-Average-Effekt: Renditebringer oder Beraterquatsch?

Warum wird dennoch vielerorts auf Sparpläne und den Cost-Average Effekt geschworen?

Im Grunde geht es um Psychologie, die menschliche Schwäche und auch Marketing. Banken und Broker spielen mit der Angst der Anleger und haben mit Sparplänen unter anderem auch eine Möglichkeit gefunden zusätzliche Gebühren zu verdienen. Die Hemmschwelle bei Anlegern ist sehr hoch, wenn es darum geht größere Beträge am Kapitalmarkt zu investieren. Bevor diese Menschen gar nicht aktiv werden und ihre 5.000 Euro unterm Kopfkissen versauern, wird argumentiert, dass man diesen Betrag auch in kleinen Häppchen á 25 Euro im Monat deutlich stressresistenter anlegen kann.

Die erwähnte Vanguard-Studie kommt zu dem Entschluss, dass der Durchschnittskosteneffekt für Anleger, die kognitiven Verzerrungen wie dem Rückschaufehler unterliegen, jedoch eine Alternative darstellen kann. Und zu guter Letzt soll der Cost-Average Effekt dabei helfen die Opportunitätskosten zu senken. Das prüfen wir mal im nächsten Absatz.

Wenn ich mir das alles so durchlese, komme ich zwangsläufig zur Erkenntnis, dass der Durchschnittskosteneffekt (finanztechnisch gesehen) eher mental schwache Menschen anspricht, die glauben, dass sie damit alles richtigmachen. Rein rational kann diese Vorgehensweise nicht erklärt werden und führt daher oft auch zum Unverständnis, wenn man versucht Sparplan-Anleger auf die Problematik hinzuweisen.

Ein wichtiger Grundsatz der oft verwechselt wird, den man aber absolut beachten sollte:

Man braucht nur zwischen dem Ansparen und Investieren zu unterscheiden. Dauerhaftes, monatliches Ansparen ist absolut wichtig und sollte, zusätzlich mit einer gewissen Dynamik, von jedem ambitionierten Anleger akribisch vorangetrieben werden, denn ein stetig wachsender Cashflow ist das was wir brauchen. Monatliches Investieren mit Sparplänen (z.B. ETF-Sparpläne) ist nicht das was wir praktizieren sollten. Investiert werden sollte erst dann, wenn die Gelegenheiten günstig sind und es sich um eine gewisse Unterbewertung handelt.

Investieren = selektiv, punktuell, Unterbewertung

Renditekiller Cost-Average Effekt

Ich zähle mich keinesfalls zur Gattung der (finanziell gesehen) emotional und ängstlich agierenden Menschen. Im Gegenteil, ich zeige mit meinem Dividenden-Alarm Indikator sowie meinen Aktiensignalen, dass Markt-Timing (Indikator) sowie Stock-Picking (Signale) in Kombination sehr gut funktionieren. Aufgrund meiner jahrelangen Erfahrung habe ich heute auch keine Schwierigkeiten damit, hohe Beträge zu bewegen. Dabei liegen diese oft ein Vielfaches über dem durchschnittlicher Netto-Jahreseinkommen von Angestellten.

Bereits vor vielen Jahren habe ich das (in diesem Absatz zusammengetragene) Wissen verinnerlicht und damals ganz rational für mich entschieden, auf diesen Renditekiller zu verzichten. Einfach, weil es absolut logisch ist und mathematisch mehrfach widerlegt wurde.

Sparplan auf die Procter & Gamble Aktie rechnet sich nicht

Offen ist noch der Punkt mit den Kosten oder viel mehr wie viel Rendite uns Sparpläne (ETF-Sparpläne kosten. Die oben genannte Studie kam ja zum Ergebnis, dass der Cost-Average Effekt dabei helfen soll die Opportunitätskosten zu senken. Für mich entscheidend ist die Gesamtrendite auf langfristige Sicht, die ich mit meiner Strategie oder mit Sparplänen erzielen kann.

Offen ist noch der Punkt mit den Kosten oder viel mehr wie viel Rendite uns Sparpläne (ETF-Sparpläne kosten. Die oben genannte Studie kam ja zum Ergebnis, dass der Cost-Average Effekt dabei helfen soll die Opportunitätskosten zu senken. Für mich entscheidend ist die Gesamtrendite auf langfristige Sicht, die ich mit meiner Strategie oder mit Sparplänen erzielen kann.

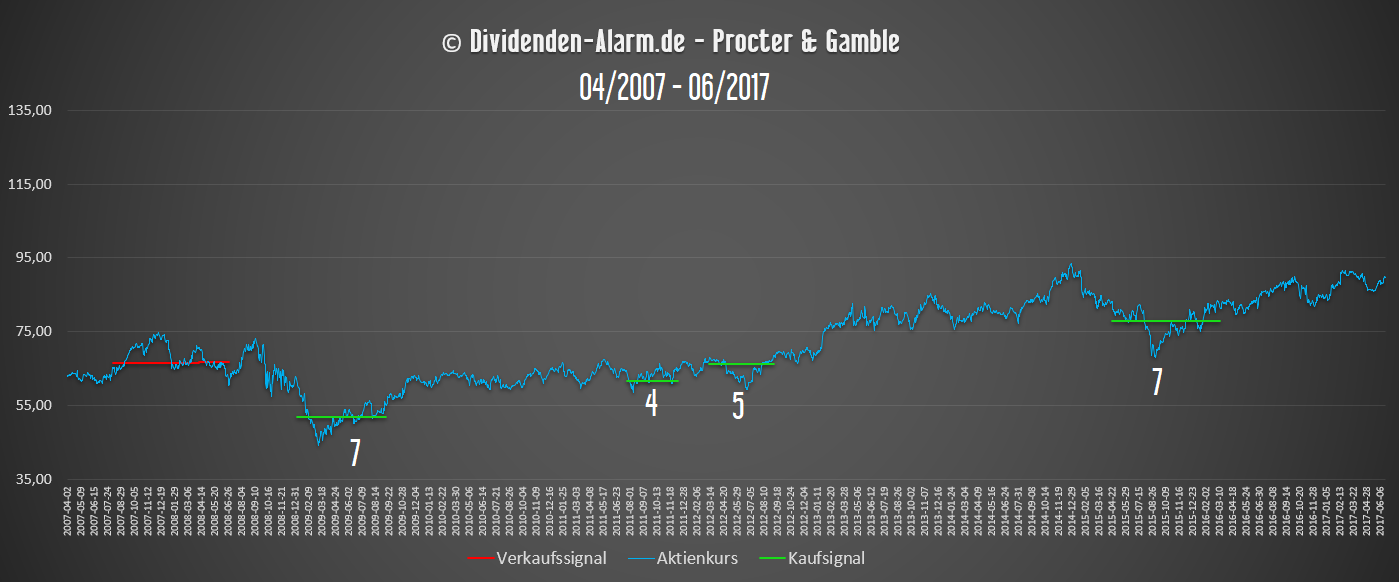

Um das herauszufinden, habe ich mir bereits im Jahr 2017 für einen Blogartikel die Procter & Gamble Aktie näher angeschaut und berechnet, ob sich die Einmalanlage analog meiner Dividenden-Alarm Strategie mehr rechnet, als mit einem Sparplan die Aktie dauerhaft zu besparen. Das Ergebnis ist sehr interessant, aber beginnen wir zuerst mit dem Chart von Procter & Gamble.

Zu sehen ist hier der Kursverlauf der Procter & Gamble Aktie zwischen April 2007 und Juni 2017. Eingezeichnet habe ich in Rot das Zeitfenster des Verkaufssignals im Jahr 2007 sowie in Grün vier Kaufsignale in den Folgejahren – auf welche wir jetzt unseren Fokus legen.

Die weißen Ziffern unter den grünen Linien zeigen die Anzahl der Monate, wie lange das Kaufsignal Bestand hatte. Vergleichen möchte ich jetzt folgende zwei Szenarien.

Szenario A: Wir besparen die gesamte Zeit Procter & Gamble mit Hilfe eines Sparplanes. In Summe investieren wir über den gesamten Zeitraum 20.000 Euro. Szenario B: Wir investieren nur, wenn die Aktie ein Dividenden-Alarm Kaufsignal generiert. Wir kaufen immer zum ersten Kurs bei Signalaktivierung und warten nicht auf mögliche tiefere Einstiegskurse, welche unser Ergebnis deutlich verbessern würden. Die gleiche Investitionssumme von Szenario A teilen wir in 4 Teile auf und investieren je 5.000 Euro bei den jeweiligen Kaufsignalen.Der Performanceverlust ist enorm

Kommen wir gleich zum Ergebnis der beiden Szenarien. Die kleine Tabelle zeigt ein eindeutiges Ergebnis.

Die Vorgehensweise mit den Kaufsignalen des Dividenden-Alarms bringt auf lange Sicht eine deutlich höhere Anzahl an Aktien ins Depot. Dadurch ist in der Endabrechnung natürlich auch der Positionswert deutlich höher und all die Jahre konnten wir so auch höhere Dividendenerträge einsammeln.

In Summe erzielte das Szenario A (dauerhafter Sparplan) eine Gesamtperformance von 43%. Mit meiner Dividenden-Alarm Strategie konnte ich ein Ergebnis von 68% erzielen. Immerhin sind dies ganze 25 Prozentpunkte mehr oder anders ausgedrückt erzielte mein Ansatz ein 58% besseres Gesamtergebnis – was sich absolut sehen lassen kann. Wer sich für die gesamte Berechnung interessiert, dem möchte ich gern meinen Artikel zu Procter & Gamble nahelegen.

Abschließend möchte ich noch ein weiteres Szenario als Idee vorstellen, welches eine Alternative für Sparplan Enthusiasten darstellt. Szenario C sozusagen, welches ich jetzt nicht explizit durchgerechnet habe. Ich gehe aber davon aus, dass es ein ebenso besseres Ergebnis abliefern wird, wie Szenario A.

Die Idee wäre, dass wir zwar einen Sparplan auf Procter Gamble anlegen, diesen aber nur während der wenigen Monate der Kaufsignale aktivieren würden. In Summe würde der Sparplan mit Unterbrechungen 7 – 4 – 5 und 7 Monate laufen (in Summe 23 Monate). Der Vorteil wäre, dass man ausschließlich dann Procter & Gamble Aktien einsammelt, wenn sie wirklich unterbewertet sind. In den Monaten und Jahren zwischen den Kaufsignalen, kann man den Sparplan auf andere Aktien aktivieren, welche dann ein Kaufsignal generieren.

Sparpläne kosten am Ende nur Rendite

Mein Fazit ist glasklar. Sparpläne kommen mir nicht ins Depot, denn man sammelt in 91% der Zeit nur Anteile die nicht günstig sind! Sie kosten unterm Strich nur Performance, vor allem je länger sie laufen. Dazu kommen mögliche Sparplan Gebühren, die teilweise über 1% der Sparsumme betragen und teilweise (je nach Broker) außerbörsliche Ausführungen der Sparpläne. Was aufgrund der höheren Spreads zu teuren Kursen und schlussendlich zu einer geringeren Anzahl an Aktien führt.

Für Sparer macht es Sinn auf Sparpläne zu verzichten, wenn man sich mit dem Thema Unterbewertung befasst hat. Wer nicht meine Dividenden-Alarm Auswertungen nutzen möchte, der sollte sich grundsätzlich mit Bewertungskennziffern anfreunden und lernen wann Aktien günstig sind und wann man auf einen Kauf vielleicht eine Zeit lang verzichten sollte.

Wie bereits zu Beginn dieses Kapitels besprochen, sollte man seinen Fokus auf das monatliche Ansparen konzentrieren und dies nicht verwechseln mit dem monatlichen automatisierten Investieren.

Mehr Cash im Crash

Beginnen möchte ich dieses Kapitel mit ein paar Kommentaren, die mir immer dann über den Weg laufen, wenn der Markt blutrot ist und sich für uns im Prinzip lukrative Gelegenheiten im Sinne von Kaufphasen und Kaufsignalen ergeben. Hören tut man diese Kommentare oft von Anlegern, die weniger mit Struktur und Strategie vorgehen und von denen die stets und ständig investieren und meinen immer zu 100% investiert sein zu müssen.

- “Ich bin schon voll investiert.”

- “Leider habe ich gerade jetzt kein Cash, weil …”

- “Hätte ich gewusst, dass … ”

- “Man hat eh nie genug Cash.”

- “Meine Werte sind stark gefallen ich mache erstmal gar nichts.”

- “Meine Sparrate und Sparpläne laufen, jetzt bekomme ich viele günstige Anteile.”

Solche oder auch ähnliche Kommentare haben wir sicherlich alle schon mal gehört oder waren vielleicht auch selbst mal betroffen. Im Grunde ist gegen solche Vorgehensweisen nichts einzuwenden. ABER: Wer merkt, in solchen Situationen in gewisser Weise falsch aufgestellt zu sein, der sollte damit beginnen etwas zu verändern.

Das Ziel sollte sein, an einem Markthoch bereits hoch investiert zu sein und damit zu beginnen Cash aufzubauen. An einem Markttief steht einem überdurchschnittlich viel Cash zur Verfügung, um jetzt, in der außerordentlichen Situation, umfangreich zuschlagen zu können.

Anleger halten vor signifikanten Marktphasen zu wenig Cash

Werfen wir erneut einen Blick auf die Umfrage, welche ich direkt vor der Kaufphase Anfang 2016 unter meinen Bloglesern durchgeführt habe. Meine Frage war, wie viel Cashanteil die Depots meiner Leser aufweisen. Die kleine Grafik zeigt nun das simple Ergebnis.

Werfen wir erneut einen Blick auf die Umfrage, welche ich direkt vor der Kaufphase Anfang 2016 unter meinen Bloglesern durchgeführt habe. Meine Frage war, wie viel Cashanteil die Depots meiner Leser aufweisen. Die kleine Grafik zeigt nun das simple Ergebnis.

Meine Dividenden-Alarm Mitglieder hatten im Durchschnitt einen Cashanteil von 14,2%, während meine normalen Blog-Leser über Cash in Höhe von 7,7% verfügten. Mein Cash vor der Kaufphase betrug 17% und vor der Kaufphase 2018 sogar 50%.

Warum ist das Ergebnis meiner Mitglieder fast doppelt so hoch? Der wichtigste Punkt ist sicherlich das Wissen um die Bewertung des Marktes. Meine Mitglieder können dafür den Dividenden-Alarm Indikator nutzen und sehen wann der Markt kaufenswert ist und wann eher nicht. Daraus ergibt sich auch die Logik, dass es Sinn macht die Strategie konsequent umzusetzen und sich dann in gewissen Marktphasen in Geduld zu üben.

In der Praxis bedeutet dies, dass wir in der vorauslaufenden neutralen Marktphase nur punktuell investieren und unseren Fokus darauf legen Cash aufzubauen. Einige, wenige Investments stehen somit dem stets und ständigen Investieren normaler Anleger gegenüber.

Man kann es auch als zyklisches Vorgehen bezeichnen. Zyklisch deshalb, da wir mit dem Zyklus agieren – wir kaufen massiv wenn der Markt günstig ist und verkaufen auch mal teure Werte. Andere Marktteilnehmer agieren aus unserer Sicht daher antizyklisch. Sie kaufen auch in fortgeschrittenen Marktphasen Aktien die nicht unterbewertet sind und haben am Markttief kaum Cash zum Investieren.

FOMO Effekt – Fear of missing out

Im Grunde ist dieses Verhalten oft dem FOMO Effekt geschuldet. Dieser Effekt – Fear of missing out – besagt, dass die Angst etwas zu verpassen so groß ist, dass man irrationale Entscheidungen trifft.

Im Grunde ist dieses Verhalten oft dem FOMO Effekt geschuldet. Dieser Effekt – Fear of missing out – besagt, dass die Angst etwas zu verpassen so groß ist, dass man irrationale Entscheidungen trifft.

Der normale Anleger, der nicht erkennt ob der Markt oder Aktien teuer oder günstig sind, hat immer das Gefühl nicht dabei zu sein oder etwas zu verpassen. Man rennt quasi immer dem Marktrudel hinterher, auch wenn es irrational erscheint und hat so auch nie genügend Cash zur Hand.

Man kauft am Top und verkauft am Boden, springt auf neue und spekulative Aktien auf die aktuell durchs „Dorf“ getrieben werden, nur, weil andere es irgendwie gerade auch so machen. Die wenigsten können sich hier geduldig zurückhalten und ihre klar definierte Anlagestrategie, unabhängig von äußeren Einflüssen, unbeirrt umsetzen.

Dieser Aktionismus sowie auch die Angst, dass jeder Euro der in Cash auf dem Verrechnungskonto liegt, innerhalb kürzester Zeit durch die Inflation aufgefressen wird, hindern Anleger daran rationale Entscheidungen zu treffen und sich oftmals einfach nur in Geduld zu üben.

Meine Cash-Entwicklung zwischen 2016 und 2018

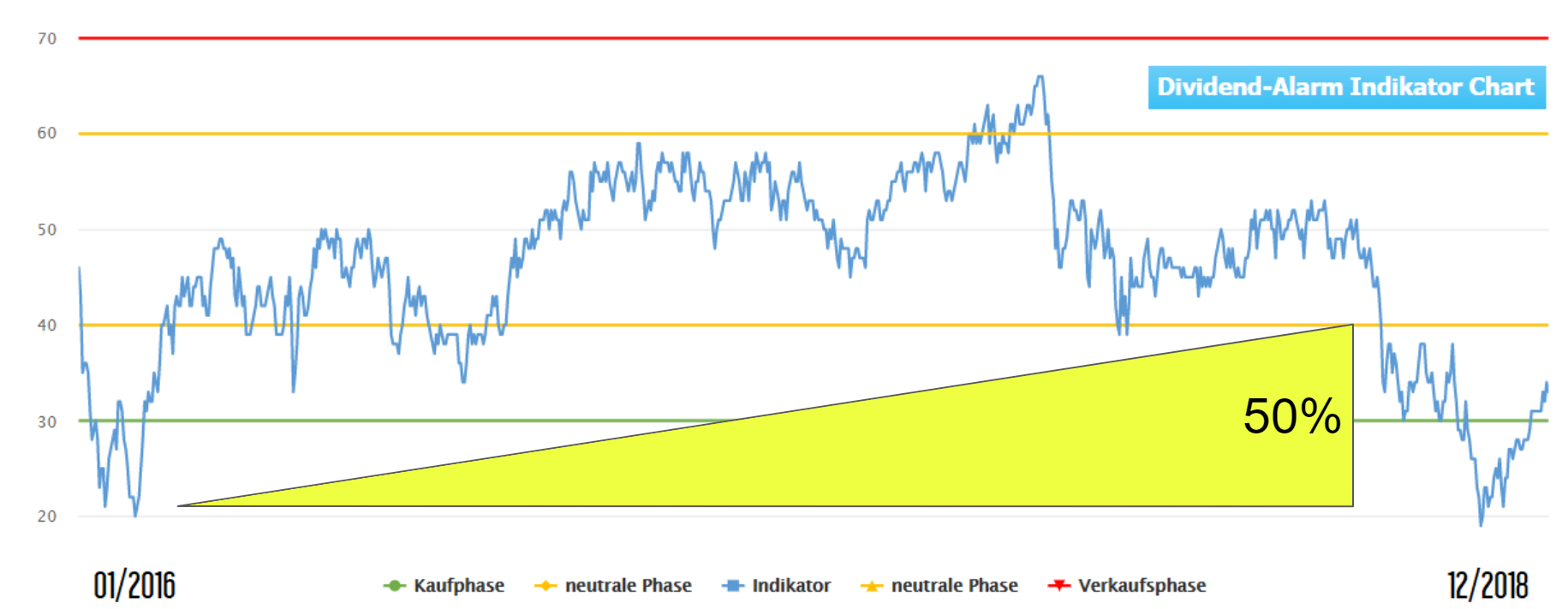

Anhand meiner Umfrage konntet ihr bereits sehen, dass ich vor der Kaufphase 2016 sowie vor der Kaufphase 2018 eine überdurchschnittlich hohe Cashquote erreichte. 2016 lag sie bei 17% und 2018 bei 50%. Diese hohen Cashquoten verhalfen mir zu umfangreichen Investments. Anhand eines Charts möchte ich die Situation gern kurz skizzieren, damit meine Vorgehensweise besser verstanden wird.

Im Chart ist der Dividenden-Alarm Indikator zwischen 2016 und 2018 zu sehen. Unten links sowie unten rechts könnt ihr erkennen, dass der Indikator jeweils eine Kaufphase erkannt hat. Zwischen den beiden Kaufphasen liegen fast 3 Jahre, in denen der Markt in der neutralen Phase sowie einmal einen Satz hin zu einem teuren Markt gemacht hat.

Das gelbe Dreieck skizziert das Wachstum meiner Cashquote oder besser gesagt, meines Liquiditätspolsters. Am Anfang, nach der Kaufphase 2016 hatte ich praktisch kein Cash, da wir gerade aus einer Investitionsphase gekommen sind. Hier habe ich mein sämtliches Cash sowie Teile meines Fremdkapitals investiert. Im weiteren Verlauf der 3 Jahre, erzielte ich vor der Kaufphase Ende 2018 ganze 50% bei meiner Cashquote.

Der Grund ist simpel. Ich investiere hauptsächlich in Kaufphasen und außerhalb derer nur punktuell. Ab dann wird der Markt für mich uninteressant und teurer – zumindest teurer als noch während der Kaufphase. Während der neutralen Phase finde ich immer mal interessante Einzelwerte die ich aufstocke, aber der Fokus liegt hier auf dem Cash sammeln.

Auf der einen Seite mag es jetzt so aussehen, dass ich viel Performance verloren habe. In der Spitze, rein vom Buchwert betrachtet, mag das für einen gewissen kleinen Anteil (nicht investiertes Cash) so aussehen. Da ich aber eine Marktphase anvisiere, in der die Kurse deutlich niedriger sind, kann man die Situation der 3 Jahre auch so interpretieren, dass ein Großteil der Gewinne die zwischen 2016 und Ende 2018 erzielt wurden, spätestens Ende 2018 wieder verpufft waren.

Wodurch wächst mein Cash?

So erhalte ich neben meinen bisherigen Dividenden, nach einer Kaufphase auch neue Dividenden aus meinen Zukäufen. Dazu habe ich ein breit aufgestelltes Business, bei dem aus verschiedenen Quellen Erträge anfallen. Sämtliches Kapital, welches ich nicht zum Leben benötige, fließt über einen Reservetopf automatisch in meine Cash-Position zum Investieren.

Dazu kommt es während der Wartezeit (bis zur nächsten Kaufphase) auch hin und wieder vor, dass Aktien in meinem Depot teuer werden. Sobald sie ein gewisses Niveau erreicht haben, beginne ich damit diese Werte abzusichern und schlussendlich auch zu verkaufen. Das passiert zwar eher selten, führt aber dazu, dass meine Cash-Position außerordentlich wächst.

Schlussendlich habe ich mich, wie berichtet, Anfang 2018 von all meinen ETFs und Fonds getrennt. Allein hier konnte ich ca. 15% meiner Investitionssumme in die Cash-Position umleiten. Da ich dadurch einen außerordentlich hohen Cashanteil erreichte, begann ich damit Teile davon auf P2P-Marktplätzen zu parken. Dazu gibt es im zweiten Teil des Artikels noch nähere Informationen. Hier erzielte ich Zinsen zwischen 6% und 14%, was meine gesamte Cash-Position, von der Ertragsseite her, deutlich aufwertete.

Ein Vorteil dieser Vorgehensweise ist, dass man mit steigendem und immer teurer werdenden Markt, den Anteil des investierten Kapitals automatisch reduziert. Zum einen, weil vereinzelte Werte verkauft werden und zum anderen, da sich deutlich mehr Cash ansammelt.

In jeder Marktphase den richtigen Cashanteil

Zusammenfassend lässt sich meine Cash-Sammel-Strategie so erklären. In Phasen in denen der Markt und auch Einzelwerte nicht günstig sind, beginnen wir damit ein Cashpolster aufzubauen. Erreicht der Markt ein sehr hohes Niveau, ist die Wahrscheinlichkeit sehr hoch, dass es größere Rücksetzer gibt. Betroffen hiervon ist nur das investierte Kapital, nicht der Cashanteil.

Zusammenfassend lässt sich meine Cash-Sammel-Strategie so erklären. In Phasen in denen der Markt und auch Einzelwerte nicht günstig sind, beginnen wir damit ein Cashpolster aufzubauen. Erreicht der Markt ein sehr hohes Niveau, ist die Wahrscheinlichkeit sehr hoch, dass es größere Rücksetzer gibt. Betroffen hiervon ist nur das investierte Kapital, nicht der Cashanteil.

Erreichen wir dann ein wirklich günstiges Einstiegsniveau, haben wir deutlich mehr Cash zur Verfügung als bei der üblichen Vorgehensweise. Dies ermöglicht es uns, massiv in der Breite und auch in der Tiefe zu investieren. Neben einem deutlich besseren Chance-Risiko-Verhältnis, können wir dann auch zu besseren Konditionen einstiegen. Wir können, verglichen mit den Kursnotierungen in den Wochen und Monaten zuvor, weit mehr Aktien ordern und erhalten zusätzlich einen höheren absoluten Dividendenertrag.

Da dies alles in Wellen geschieht, sehen wir diese Entwicklung auch in unserer Performance. Beim Dividendenwachstum gibt es einen ordentlichen Schub in den 12 Monaten nach einer Kaufphase. Aber auch unsere Depotperformance erzielt deutlich bessere Ergebnisse nach abgeschlossenen Kaufphasen. Je umfangreicher hier der Einstieg ist (es werden mehr unterbewertete Werte gekauft), desto höher ist die Performance, denn den stärksten Erholungseffekt erzielen die Werte, welche stark unterbewertet waren.

Da dies alles in Wellen geschieht, sehen wir diese Entwicklung auch in unserer Performance. Beim Dividendenwachstum gibt es einen ordentlichen Schub in den 12 Monaten nach einer Kaufphase. Aber auch unsere Depotperformance erzielt deutlich bessere Ergebnisse nach abgeschlossenen Kaufphasen. Je umfangreicher hier der Einstieg ist (es werden mehr unterbewertete Werte gekauft), desto höher ist die Performance, denn den stärksten Erholungseffekt erzielen die Werte, welche stark unterbewertet waren.

Die Schwierigkeit steckt in der praktischen Umsetzung. Es entspricht nicht dem naturell eines normalen Anlegers, sich längere Zeit am Markt zurückzuhalten und nicht zu investieren. Auch die fehlende Verzinsung der Cash-Position, führt oft zu irrationalen Entscheidungen. So wird brachliegendes Cash, mangels Verzinsung, lieber am Markt in teure Aktien investiert, als geduldig auf günstige Niveaus zu warten. Tritt dann eine unterbewertete Marktphase ein, ist der Buchverlust des zuvor investierten Kapitals oftmals weit höher, als eine Nicht-Verzinsung für einige Monate gekostet hätte.

Weitere Möglichkeiten für erfahrene Anleger

Du wirst sicherlich bemerkt haben, dass der Artikel sehr lang geworden ist. Natürlich werde ich dir auch die letzten 4 Optimierungsmöglichkeiten vorstellen, aber an dieser Stelle machen wir erstmal eine Unterbrechnung. Du hast genug Input an die Hand bekommen um deine bisherige Vorgehensweise grundsätzlich zu hinterfragen. Beginne dir Gedanken zu machen und fange an Veränderungen vorzunehmen.

Die restlichen vier Punkte (Optionshandel, Optionsscheine, Cash parken mit P2P-Krediten sowie Margin-Handel), werden wir im nächsten Blogartikel besprechen. Wenn du ihn nicht verpassen möchtest, dann trage dich bitte in meinen Newsletter ein oder trete meinem FREE Dividenden-Alarm Telegram Kanal bei.

Hinterlasse einen Kommentar